21 000万元↑3 000万元

21 000万元↑3 000万元

发布时间:2025-07-24 16:16:07

21 000万元↑3 000万元

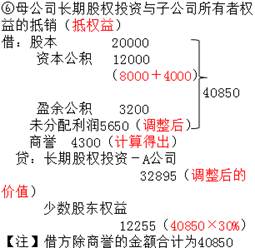

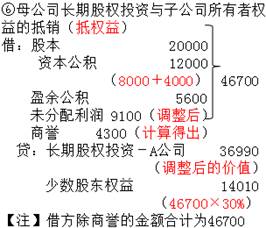

其中:商誉=29 500-36 000×70%=4 300(万元)(不变)其中:商誉=29 500-36 000×70%=4 300(万元)(不变)少数股东权益(★★★)=12 255(上一年余额) 11 850(调整后的净利润)×30%-6 000×30%=14 010(万元)⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益)借:投资收益6 545(9 350×70%)少数股东损益 2 805(9 350×30%)年初未分配利润 2 800(已知)贷:提取盈余公积 2 000对所有者(或股东)的分配 4 500年末未分配利润 5 650(调整后的金额)⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益)借:投资收益8 295 (11 850×70%)少数股东损益 3 555(11 850×30%)年初未分配利润 5 650(已知)贷:提取盈余公积 2 400对所有者(或股东)的分配 6 000年末未分配利润 9 100(调整后的金额)⑧应收股利与应付股利的抵销借:应付股利 3 150(4 500×70%)贷:应收股利 3 150相应的合并工作底稿见教材表27-14⑧应收股利与应付股利的抵销借:应付股利 4 200(6 000×70%)贷:应收股利 4 200相应的合并工作底稿见教材表27-18第五节 长期股权投资与所有者权益的合并处理(非同一控制下企业合并)

其中:商誉=29 500-36 000×70%=4 300(万元)(不变)其中:商誉=29 500-36 000×70%=4 300(万元)(不变)少数股东权益(★★★)=12 255(上一年余额) 11 850(调整后的净利润)×30%-6 000×30%=14 010(万元)⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益)借:投资收益6 545(9 350×70%)少数股东损益 2 805(9 350×30%)年初未分配利润 2 800(已知)贷:提取盈余公积 2 000对所有者(或股东)的分配 4 500年末未分配利润 5 650(调整后的金额)⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益)借:投资收益8 295 (11 850×70%)少数股东损益 3 555(11 850×30%)年初未分配利润 5 650(已知)贷:提取盈余公积 2 400对所有者(或股东)的分配 6 000年末未分配利润 9 100(调整后的金额)⑧应收股利与应付股利的抵销借:应付股利 3 150(4 500×70%)贷:应收股利 3 150相应的合并工作底稿见教材表27-14⑧应收股利与应付股利的抵销借:应付股利 4 200(6 000×70%)贷:应收股利 4 200相应的合并工作底稿见教材表27-18第五节 长期股权投资与所有者权益的合并处理(非同一控制下企业合并)